相談者さん

相談者さん働いても 働いても いっこうに貯金ができないのはナゼ?

FP内田

FP内田安定して貯金を増やしている人は Planをつくっていますよ。 どんぶり勘定なのに貯金できている人は いまのところラッキーなだけです。

みなさんPDCA(サイクル)は 聞いたことありますよね。

Plan(計画)→Do(実行)→Check(評価)→Action(改善)を繰り返すことによってモノゴトを継続的に改善していく手法のことです。ビジネスシーンではもう常識のはず。こういう優れた武器はプライべートでもどんどん活用しましょう。

あの吉田松陰は数多くの名言を残しましたが、なかでも「夢なき者に理想なし、理想なき者に計画なし、計画なき者に実行なし、実行なき者に成功なし。故に、夢なき者に成功なし。」という言葉が、わたしは大好きです。

夢や目標を実現させて充実した人生を手にするためにはPlan(計画)が不可欠なんですね。

ライフプランは そのものズバリ 人生 Plan(計画)。行き当たりばったりの人生も否定はしませんが、最期を迎えたときに「こんなはずじゃなかった…」とは思いたくないでしょう。結果はどうあれ、自分自身が納得できる人生を送りたいものです。

ライフプランを立てると、これから自分の人生に起こるイベントを予測し、それに対してどのくらいのお金が必要なのか把握できるようになります。具体的には、人生の3大資金といわれる「住宅資金」「教育資金」「老後資金」など、人それぞれの生き方に伴って発生するライフイベントに対する資金計画を立て、すべての人に関わってくる「年金」「健康保険」「税金」などを包括したうえで、全体のバランスを管理していきます。

貯金はとてもわかりやすい事例ですが、実際にライフプランをつくってみると、お金の使い方を見直す習慣ができて、自然に無駄遣いがなくなります。あなたもぜひトライしてみましょう。もちろん つくっただけで安心してしまっては、せっかくのライフプランが「宝の持ち腐れ」になってしまいます。PDCAサイクルをどんどん回転させましょう。

それでは早速、ライフプランづくりの流れをご説明します。

最初のヒアリングはとても大切。この精度が低いと ガラクタみたいなライフプランが出来上がります。結婚したら子どもは何人欲しいのか。どんな教育を受けさせたいのか。持ち家か賃貸か。老後はどんな暮らしをしたいのか。将来のことはもちろん、現在のこと、過去も重要です。貯蓄額や収入をはじめ、給与所得なら勤務先の規模や業種によって昇給レベルやタイミング、退職金や死亡弔意金などの福利厚生が段違いです。リタイアしてもらえる年金額は現役時代に納めた掛け金で決まるので、20歳で第1号被保険者になってからの履歴を確認します。そのほか、ここでは細かいヒアリング項目の説明は割愛しますが、このステップを辛抱強く丁寧に取り組むことが、実効性のあるライフプランづくりの肝と言えるでしょう。

収集した情報をもとに、これから起こるイベントを時系列に沿って並べます。すると子どもが成人する頃には自分が何歳なのかとか。住宅ローンを完済する頃には、そんな年齢なんだとか。考えてみたら当たり前のことに、あらためて気付かされるんです。生きてる限り 誰もが歳を重ねるはずなのに、自分がトシをとるのは想像しない、したくない。ヒトって現実から目を逸らす生き物なんですよね。人生を俯瞰できること。これがライフイベント表がもたらしてくれる素晴らしい効果です。

いよいよ ライフプランのコアとなるキャッシュフロー表です。普段から家計簿をつけている人でも、数十年という長期スパンで 家計(収支)がどのように変化していくのか推測するのは難しいでしょう。キャッシュフロー表をつくると、収入の変化に対して、支出はどうなっていくのか。貯蓄額は増やせるのか、それとも破産する可能性が高いのかを事前に予測することができます。人生の3大資金では大きな金額が動きますから、収支の変化が起こるタイミングが重要です。このキャッシュフロー表を軸に、問題点を分析し、改善案を検討していきます。

子どものための支出推移、住宅ローン返済推移(繰上げ返済の節約効果)、リタイア後の必要資金については詳細な資料を作成します。そのほか生活費を稼ぐ人に万が一のことがあった場合のキャッシュフローで 公的な社会保険で必要保障額を満たせているのかを確認。遺族年金のしくみがカラフルなグラフで表現されているので、とても理解しやすいと好評をいただいています。もし充足していれば、民間の保険に加入する必要はありませんから節約できますね。そのほか、目標の資産形成に向けて必要な金利を算出するなど、ご希望に応じて資料を作成します。

かつて「サラリーマンは2度破産する」藤川太 著(朝日新書)という本が売れました。Amazonの紹介文には、こんな恐ろしい言葉が並んでます。「人並みの給与所得。子どもがいる。住宅ローンがある。生命保険に入っている。これらにあてはまったら、あなたの家計は危なすぎる。二極化といわれるが、家計のリスクが高いのは実は『中の上』の家庭。十分な貯蓄がなければ、定年後、確実に破産の時がやってくる。(以下、省略)」

いかがでしょう? たしかにライフプランをつくっていると、金融資産残高がマイナスに転落するケースは珍しくありません。でも、きちんと対策すれば大丈夫。実現可能性の高い改善案をつくりますのでご安心ください。

出来上がったライフプランを相談者にご説明。スタート地点で収支が合っていないと、未来に向かってどんどん誤差が広がってしまうので、現状をきちんと反映したキャッシュフローになるまで、何度でも修正を繰り返します。そして 改善案をご用意した方には「なぜその方法を選んだのか」をご理解いただくようにしています。どんな手段を講じるにしても、解決の第一歩は 本人が意識して お金の使い方を変えることです。

さぁ、これでようやくPDCAのPのところに立てました。 明日から→Do(実行)→Check(評価)→Action(改善) →Plan(更新した計画)というサイクルを元気よく回していきましょう。

ここからは、実際の相談事例をご紹介しましょう。

もうすぐ結婚されるAさんカップル。将来の生活を話し合うなかで 仕事や子育ての考え方が一致せず モヤモヤしています。

相談者さん

相談者さん結婚後もしばらくは共働きをするつもりですが、出産後は仕事を辞めて専業主婦になりたいんです。家事や子どもの世話が大好きなので。

FP内田子どもは本当にかわいいけど アッという間に大きくなっちゃいますからね。子育てに集中したいというお気持ちは、よく理解できます。

相談者さん

相談者さんはい。でも 結婚相手はずっと共働きを続けることを望んでいて…。僕の収入だけじゃキツいって言うんです。

FP内田共働きと専業主婦でお金の収支がどうなるのか ハッキリさせたいんですね。早速 ライフプランをつくってシミュレーションしてみましょう。

あなたの人生に相当なインパクトを与える結婚。その後の幸福度を大きく左右しますから、相手は慎重に選びたいものです。離婚理由でよく耳にする「価値観の違い」は誰もが納得できるはず。これからのことについて、できれば結婚前に お2人で話し合いの機会をもつことをオススメします。とくに女性は、出産を迎えたときに仕事をどうするのか、育児中は仕事と両立させるのか、それとも退職をするのか、子育てがひと段落したら仕事を再開するのか、など 結婚相手の協力が欠かせないライフイベントが控えていますから。

さて、Aさんカップルの現状と将来の希望をヒアリングをしたあと、何度か修正を繰り返して 出来上がったシミュレーション結果が下の画像です。

まずは出産後も仕事を辞めずに共働きを継続するパターンから。

【出産後も共働きを続けるパターン】

・子ども2人が大学進学すると急激に年間収支が悪化する

・収支が悪化する前に十分な金融資産を蓄えられるので、盤石な資産状況を維持

・退職金の一部で住宅ローンを繰上げ完済し、老後は余裕をもって生活できる

つぎに、出産後は専業主婦になって育児に専念するパターンです。シミュレーション結果は下の画像をご覧ください。

【出産後は退職して専業主婦になるパターン】

・子ども2人が大学進学すると慢性的な赤字が毎年続く

・それまでに預貯金を増やせないため、資産残高はマイナスに転落する

・現役収入がなくなった後も住宅ローン返済がつづく

やはり1人の収入だけでは厳しい現実が待っているようです。

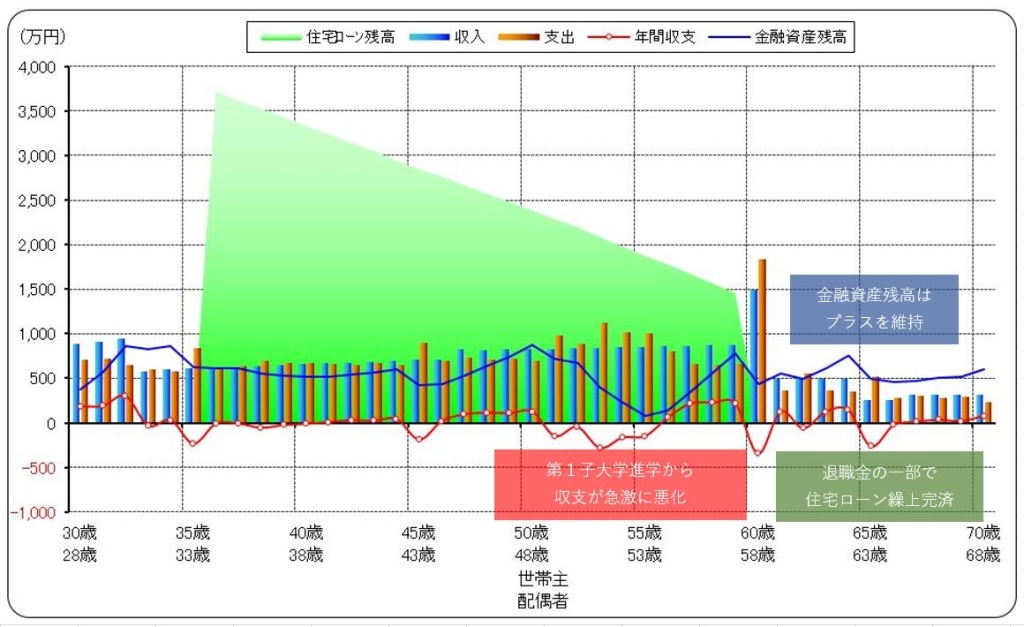

それでは、第二子が中学に入学したタイミングで扶養の範囲内で働きにでたらどうでしょう。シミュレーション結果は下の画像のようになりました。

【育児がひと段落したらパートにでるパターン】

・第1子の大学進学から5年ほど赤字が続く

・パート収入が補助エンジンとなり、資産残高はプラスを維持できる

・退職金の一部で住宅ローンを繰上げ完済できるため、老後の負担がない

育児がひと段落してからパートにでることで、なんとか破産せずに済むことがわかりました。

しかし、Aさんは 子どもが中学生や高校生になっても家にいて、毎日の家事を思う存分こなしたり、子どもたちの勉強をサポートしたいという希望をお持ちです。そこで、若いうちから資産形成をし、運用をしていくことで貯蓄を増やし、専業主婦を貫くパターンを作成しました。下の画像が そのシミュレーション結果です。

【お金に働いてもらうことで専業主婦を貫くパターン】

・長期運用でリスクを抑えつつ、自分の代わりにお金を働かせる

・支出急増期を前に1,500万円ほど蓄えられるため、金融資産残高はプラスを維持

・退職金の一部で住宅ローンを繰上げ完済できるので、老後の負担がない

相談者さん最後のシミュレーション結果を見て希望をもてました。わたしは家事が大好きなので、素敵な家を自分の手でいつもキレイにしていたいですし、子どもの教育も他人まかせにしたくないんです。数字に裏付けられたライフプランを見て、結婚相手も納得してくれました。

FP内田よかったですね。 資産運用もそうですが、一度プランニングしたからといって、筋書きどおりに進むとは限りません。定期的に軌道修正し、暮らしにフィットさせていきましょう。ライフプランはPDCAの「P」ですから、楽しみながら PDCAサイクルを回していってください。

相談者さん

相談者さんはい。 もし資産運用で思い通りにお金を殖やせなくても、バックアッププラン(パート収入)が控えてくれてるので 不安はありません。それに目標金額が明確になったから、積立投資もワクワクして取り組めます。メリハリのついたお金の使い方をして、理想の生活を手に入れますね。